- Ein- und ausgehende Rechnungen digital verwalten

- Umsatzsteuer-Voranmeldung in Sekundenschnelle per Klick erstellen

- Einfacher Online-Versand per ELSTER-Schnittstelle

- Rechtssicher und finanzamtkonform

Empfohlen von Plattformen, denen Unternehmer vertrauen

Vorschau:

So erledigst du deine UStVA

Klick dich durch unsere Produkttour und erhalte sofort einen Eindruck von den wichtigsten Funktionen in WISO MeinBüro.

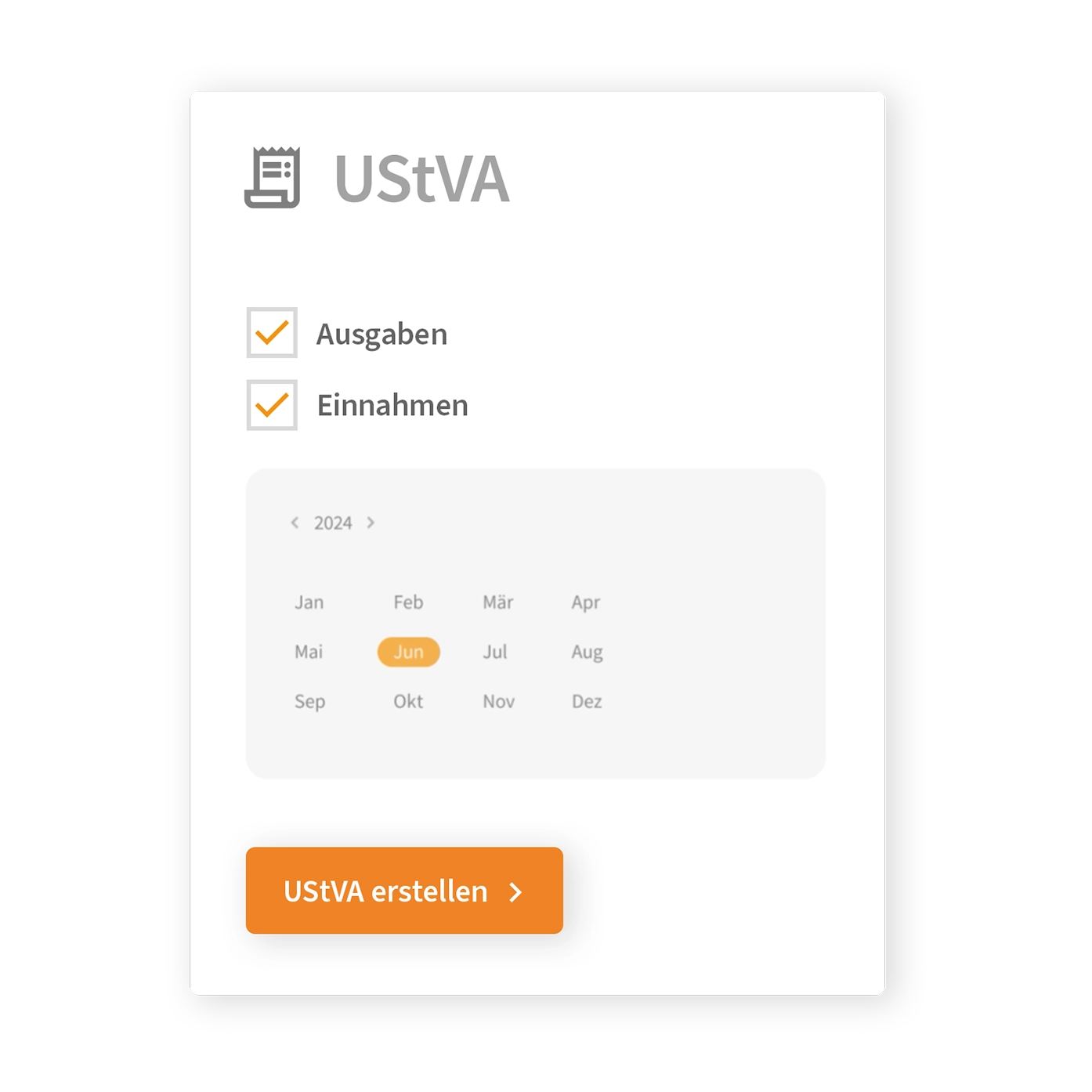

In 3 Schritten zur Umsatzsteuer-Voranmeldung

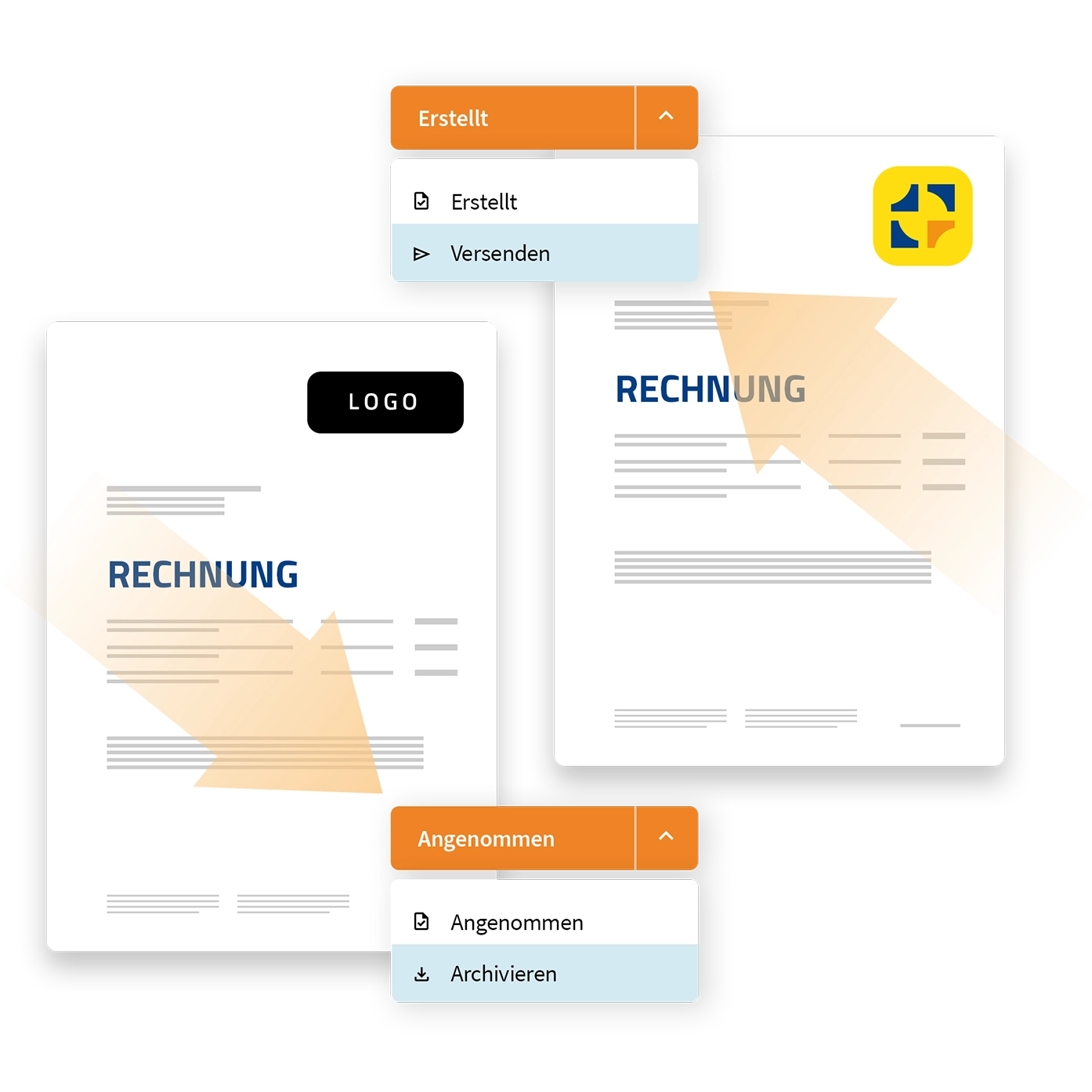

Schritt 1: Ein- und ausgehende Rechnungen verwalten

Die UStVA basiert auf deinen ein- und ausgehenden Rechnungen. Diese verwaltest du in WISO MeinBüro digital, zentral und GoBD-konform. Dank angebundenem Online-Banking behältst du dabei alle Zahlungen stets im Blick.

Schritt 2: Umsatzsteuer-Voranmeldung erstellen

Steht die Abgabe der UStVA beim Finanzamt an, generierst du diese in wenigen Sekunden. Du wählst einfach den gewünschten Zeitraum aus – die Software erstellt anschließend die UStVA automatisch aus deinen erfassten Ein- und Ausgangsrechnungen. Zahllast bzw. Vorsteuerübertrag werden dabei zuverlässig berechnet.

Schritt 3: Umsatzsteuer-Voranmeldung versenden

Die UStVA kannst du anschließend per ELSTER-Schnittstelle direkt an das Finanzamt übermitteln. Alternativ kannst du die UStVA im XML-Format herunterladen und manuell im ELSTER-Portal hochladen.

Optional: Zusammenarbeit mit dem Steuerberater

Möchtest du die Umsatzsteuer-Voranmeldung lieber deinem Steuerberater überlassen, kannst du ihm deine buchhalterischen Daten einfach digital per DATEV-Schnittstelle übermitteln. Alternativ erhält dein Steuerberater direkten Zugriff auf deine Buchhaltung und ruft benötigte Daten einfach selbst ab.

Deine Vorteile auf einen Blick

mit WISO MeinBüro

-

Rechnungen im Blick:

Alle ein- und ausgehenden Rechnungen werden digital, zentral und GoBD-konform erfasst. -

Automatische Berechnung:

Die UStVA wird zuverlässig auf Basis der erfassten Rechnungen erstellt. -

UStVA mit wenigen Klicks:

Zeitraum auswählen, UStVA automatisch erstellen lassen – ganz ohne manuelle Berechnungen. -

Direkte Übermittlung ans Finantamt:

Du kannst die UStVA per ELSTER-Schnittstelle direkt an das Finanzamt senden. -

Sicherheit:

Deine geschäftlichen Daten werden auf unseren mehrfach geschützten Servern in Deutschland gespeichert.

ohne WISO MeinBüro

-

Verstreute Rechnungen:

Ein- und Ausgangsrechnungen liegen in verschiedenen Ordnern, E-Mails oder Online-Portalen. -

Manuelle Berechnung:

Du musst die UStVA manuell aus einzelnen Rechnungen berechnen – das ist fehleranfällig. -

Hoher Zeitaufwand:

Rechnungen müssen manuell gesammelt und für die UStVA aufbereitet werden. -

Aufwändige Abgabe:

Die UStVA muss manuell im ELSTER-Portal hochgeladen werden. -

Unsichere Aufbewahrung:

Geschäftliche Daten können leichter verloren gehen und sind im Prüfungsfall oft nicht vollständig abrufbar.

Weitere beliebte Funktionen

Auftragsabwicklung

Neben Rechnungen, die für deine UStVA wichtig sind, kannst du auch Angebote, Aufträge und Lieferscheine erstellen. Bei Zahlungsverzug stehen automatisierte Zahlungserinnerungen und Mahnungen bereit.

Stammdaten

Speichere deine Kunden, Lieferanten und Artikel übersichtlich an einem Ort. Per Klick kannst du sie Angeboten und Rechnungen hinzufügen – nie wieder manuelle Dateneingabe!

Kundenportal

Im Kundenportal können deine Kunden online Angebote annehmen und bequem Rechnungen bezahlen. Dazu stehen Zahlungsarten wie PayPal, Google Pay/Apple Pay, Lastschrift oder Kreditkarte zur Verfügung.

EÜR

Für deine jährliche Steuererklärung kannst du mit nur wenigen Klicks eine Einnahmenüberschussrechnung erstellen. Diese kannst du anschließend für WISO Steuer exportieren.

Aufgaben

Notiere offene Aufgaben übersichtlich in WISO MeinBüro. Die Software erinnert dich automatisch an bevorstehende Fälligkeiten, damit nichts untergeht.

Mobile App

Mit der App (iOS & Android) bleibst du auch unterwegs informiert, erstellst und versendest ganz einfach Rechnungen oder rufst fix die Kontaktdaten deiner Kunden ab.

Das sagen unsere Kunden über WISO MeinBüro

Preise für WISO MeinBüro

Überzeug dich selbst!

Teste WISO MeinBüro kostenlos und unverbindlich. Der Test endet nach 14 Tagen automatisch. Für dich entstehen keine Kosten und keine weiteren Verpflichtungen.

Häufig gestelle Fragen

Was ist eine Umsatzsteuer-Voranmeldung (UStVA)?

Die Umsatzsteuer-Voranmeldung ist eine gesetzlich vorgeschriebene Meldung, die Unternehmen regelmäßig an das Finanzamt übermitteln müssen. Dabei handelt es sich um eine vorläufige Abrechnung der Umsatzsteuer, die auf den Einnahmen eines Unternehmens basiert, abzüglich der Vorsteuer, die bei Geschäftsausgaben gezahlt wurde. Daraus ergibt sich die Zahllast, die ans Finanzamt abgeführt werden muss, oder ein Vorsteuerübertrag, der erstattet wird.

Zu einer UStVA gehören:

- Allgemeine Angaben: Die Steuernummer oder Umsatzsteuer-Identifikationsnummer eines Unternehmens, Meldezeitraum.

- Umsätze (Einnahmen): Steuerpflichtige Umsätze aufgeschlüsselt nach Steuersätzen (z. B. 19 % oder 7 %) sowie steuerfreie Umsätze.

- Vorsteuer (Ausgaben): Abziehbare Umsatzsteuer aus Eingangsrechnungen (z. B. Materialeinkäufe).

- Berechnung: Umsatzsteuer minus Vorsteuer = Zahllast oder Vorsteuerübertrag

Wer muss eine UStVA abgeben?

Grundsätzlich müssen alle Unternehmen, die der Umsatzsteuerpflicht unterliegen, regelmäßig eine Umsatzsteuer-Voranmeldung einreichen. Dies gilt für Einzelunternehmer, Freiberufler, Personengesellschaften und Kapitalgesellschaften gleichermaßen.

Ausnahme: Kleinunternehmer, die nach §19 UStG von der Umsatzsteuerpflicht befreit sind, müssen keine UStVA einreichen. Da sie keine Umsatzsteuer ausweisen und abführen, entfällt diese Verpflichtung. Sollte ein Kleinunternehmer jedoch freiwillig auf die Anwendung der Kleinunternehmerregelung verzichten und sich für die Regelbesteuerung entscheiden, gelten dieselben Vorgaben wie für andere Unternehmen.

Wie oft muss ich die UStVA einreichen?

Die Häufigkeit der Abgabe der UStVA richtet sich nach der im Vorjahr entstandenen Umsatzsteuerzahllast. Die genauen Regelungen sind in § 18 UStG festgelegt. Demnach gilt:

- Monatliche Abgabe: Wenn die Zahllast im vorangegangenen Kalenderjahr mehr als 9.000 Euro betrug.

- Vierteljährliche Abgabe: Wenn die Zahllast im vorangegangenen Kalenderjahr nicht mehr als 9.000 Euro betrug.

- Befreiung von der Abgabepflicht: Wenn die Zahllast im vorangegangenen Kalenderjahr nicht mehr als 2.000 Euro betrug, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien. In diesem Fall ist eine jährliche Umsatzsteuererklärung ausreichend.

Eine verspätete Abgabe der Umsatzsteuervoranmeldung kann Konsequenzen nach sich ziehen: Im schlimmsten Fall drohen Bußgelder oder eine Schätzung durch das Finanzamt, was oft zu einer höheren Steuerlast führt.

Kann ich die UStVA selbst erstellen oder brauche ich einen Steuerberater?

Mit einer passenden Software wie WISO MeinBüro können viele Unternehmen die UStVA selbstständig erstellen. Die Software übernimmt die Berechnung der Zahllast bzw. des Vorsteuerübertrags, prüft auf mögliche Fehler und übermittelt die Daten direkt an das Finanzamt über ELSTER. Dadurch sparst du dir die Kosten für einen Steuerberater und behältst die Kontrolle über deine Buchhaltung. Für besonders komplexe Fälle – wie z. B. bei vielen internationalen Geschäften – kann es jedoch sinnvoll sein, zusätzlich einen Steuerberater zu konsultieren.

Wie lange muss ich die UStVA aufbewahren?

Die gesetzliche Aufbewahrungsfrist für die UStVA beträgt acht Jahre. Das betrifft nicht nur die eigentliche UStVA, sondern auch alle Unterlagen, die die gemeldeten Zahlen belegen, wie z. B. Rechnungen, Quittungen oder Kontoauszüge.

Wenn die UStVA über ELSTER oder eine Buchhaltungssoftware übermittelt wurde, reicht es aus, diese in digitaler Form zu speichern. Eine zusätzliche Aufbewahrung in Papierform ist nicht erforderlich. Alle Unterlagen sollten so archiviert werden, dass sie bei einer Betriebsprüfung leicht zugänglich sind.

1)

Dieser Preis gilt pro Monat bei Abschluss eines Jahresabos. Das Abo wird jährlich im Voraus abgerechnet und kann jederzeit zum Ende des Vertragsjahres gekündigt werden, ansonsten verlängert es sich jeweils automatisch um ein weiteres Jahr. Alle Preise sind netto zzgl. USt. Das Angebot richtet sich nur an Unternehmer (§ 14 BGB) und nicht an Verbraucher (§ 13 BGB).

2)

Vom 10.06.2026 bis einschließlich 21.07.2026 erhältst du mit dem Rabattcode WM-26 beim Kauf einer gültigen Lizenz von WISO MeinBüro im Jahres-Abo für das erste Jahr einen Nachlass von 35 % auf WISO MeinBüro in den Paketen XS und S, sowie einen Nachlass von 55 % auf WISO MeinBüro in den Paketen M und L. Das Angebot kann telefonisch unter 02735 6474-103, per E-Mail an info@meinbuero.de oder im Shop durch Eingabe des Rabattcodes in Anspruch genommen werden. Nach Ablauf des ersten Jahres wird der reguläre Jahres-Abo-Preis abgerechnet. Die Abrechnung erfolgt für 365 Tage im Voraus. Abos können jederzeit ohne Angabe von Gründen mit Wirkung zum Ende der jeweiligen Nutzungsperiode (abrufbar im Kundencenter unter „Mein Kundenkonto“ im Abschnitt „Meine Produkte und Verträge“) gekündigt werden, ansonsten verlängern sie sich automatisch um jeweils eine weitere Nutzungsperiode. Dieses Angebot richtet sich ausschließlich an Unternehmer i.S.v. § 14 BGB. Das Angebot gilt nur für Neukunden, die WISO MeinBüro noch nicht kostenpflichtig nutzen oder genutzt haben. Das Angebot ist nicht mit anderen Rabatten kombinierbar.