- (E-) Rechnungen schreiben mit wenigen Klicks

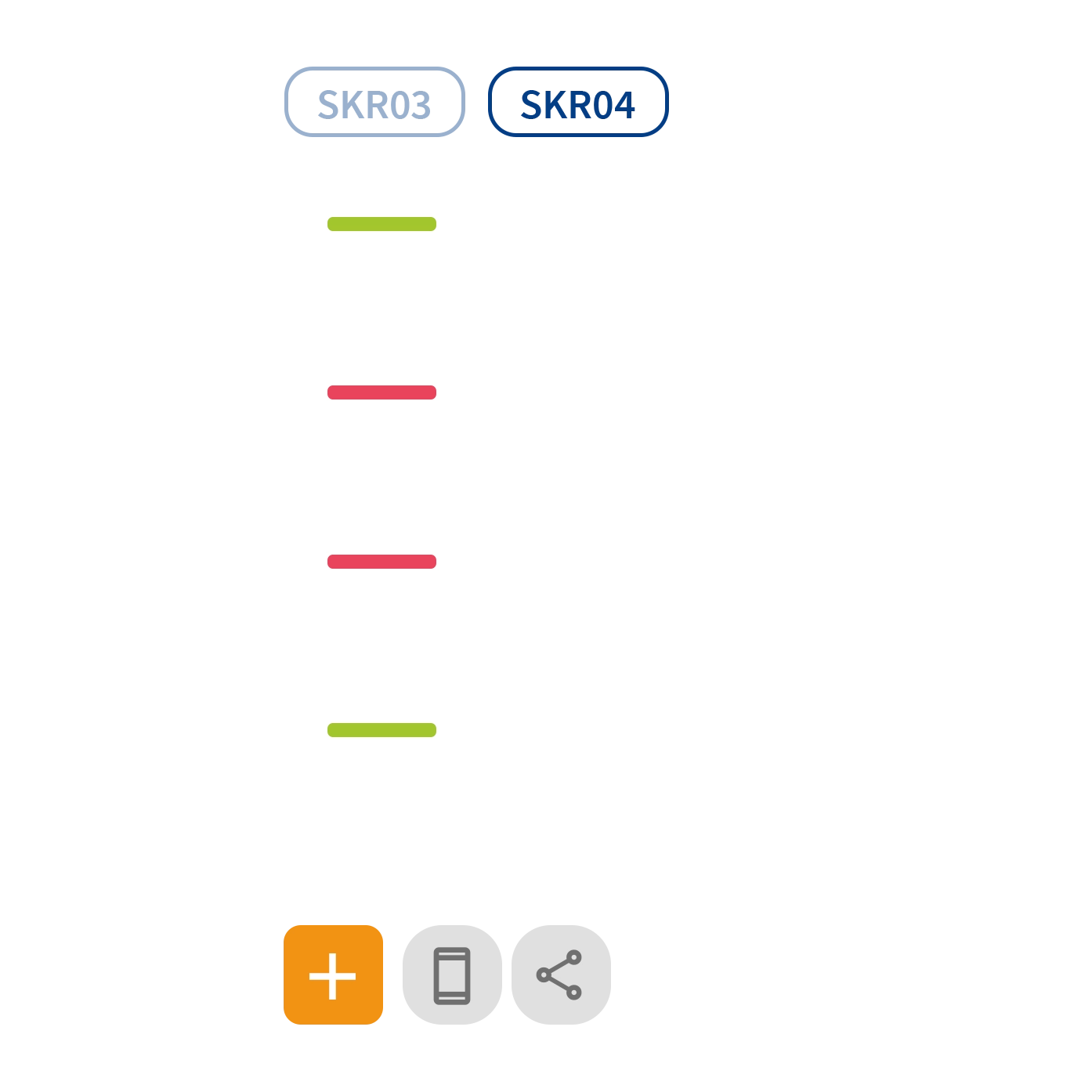

- Geschäftsvorfälle nach DATEV SKR 03 oder SKR 04 verbuchen

- Belege per Scan-App (iOS & Android) digitalisieren

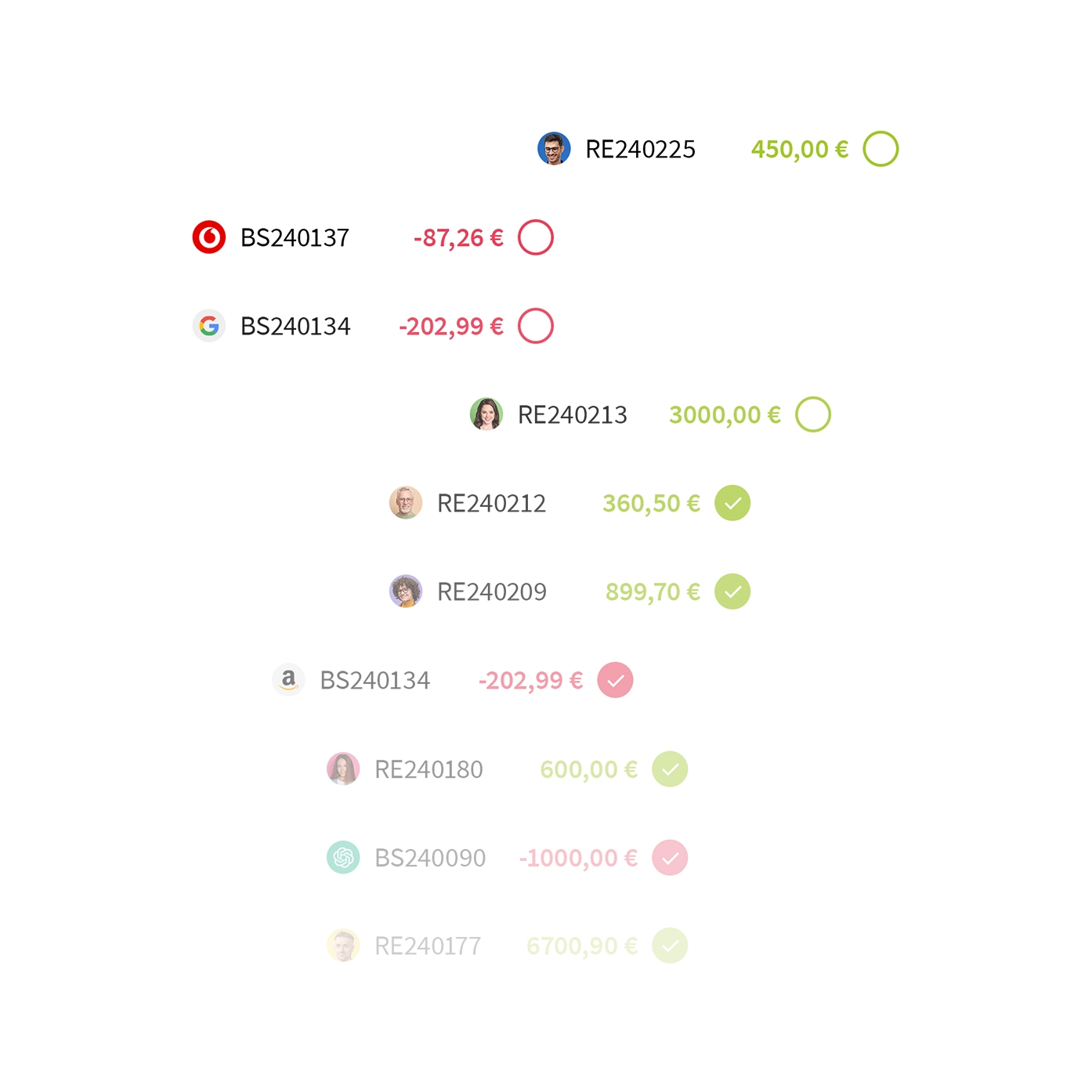

- Kunden, Lieferanten und Zahlungen verwalten

- Buchhaltung digital für den Steuerberater vorbereiten

Empfohlen von Plattformen, denen Unternehmer vertrauen

Vorschau: So erledigst du deine Buchhaltung

Klick dich durch unsere Produkttour und erhalte sofort einen Eindruck von den wichtigsten Funktionen in WISO MeinBüro.

Davon profitierst du in deinem Büroalltag

Erbrachte Leistungen in Rechnung stellen

Rechtssichere (E-) Rechnungen erstellst du in WISO MeinBüro mit wenigen Klicks. Pflichtangaben, wie z. B. die fortlaufende Rechnungsnummer, ergänzt die Software automatisch. Darüber hinaus unterstützt WISO MeinBüro dich bei der Einhaltung der GoBD, welche für Selbstständige und Unternehmen verpflichtend sind. Übrigens: Dein Anlagevermögen verwaltest du ebenso einfach!

Effizient buchen

Alle Geschäftsvorfälle werden chronologisch und lückenlos in WISO MeinBüro erfasst. Passende Buchungssätze werden automatisch nach DATEV Kontenrahmen SKR 03 oder SKR 04 erstellt. Die zugehörigen Buchungsbelege digitalisierst du wahlweise per mobiler Scan-App (iOS & Android) oder lässt diese automatisch aus E-Mails und Online-Portalen importieren.

Debitoren und Kreditoren verwalten

Die Verwaltung von Forderungen und Verbindlichkeiten ist mit WISO MeinBüro ganz einfach: Kunden (Debitoren) und Lieferanten (Kreditoren) legst du mit wenigen Klicks an. Bei angebundenem Online-Banking werden ein- und ausgehende Zahlungen automatisch auf den entsprechenden Konten verbucht und mit offenen Rechnungen abgeglichen.

Steuerliche Pflichten erfüllen

Sowohl die regelmäßige Umsatzsteuer-Voranmeldung (UStVA) als auch die jährliche Einnahmenüberschussrechnung (EÜR) lassen sich bequem und schnell erstellen und anschließend per ELSTER-Schnittstelle an das Finanzamt übermitteln. Alternativ kannst du all das deinem Steuerberater überlassen. Wahlweise übermittelst du ihm dazu alle buchhalterischen Daten digital per DATEV-Schnittstelle, oder er ruft sie selbstständig über den optionalen Steuerberaterzugang ab.

Deine Vorteile auf einen Blick

mit WISO MeinBüro

-

Rechtskonforme (E-) Rechnungen:

Pflichtangaben wie Rechnungsnummern ergänzt die Software automatisch – perfekt für dein Finanzamt. -

Zeitersparnis:

Viele Prozesse erledigt die Software für dich, wie z. B. Vorkontierung oder Mahnwesen. -

Zugriff von überall:

Greife online auf Rechnungen und Zahlungen zu – ideal für flexibles und mobiles Arbeiten. -

Echtzeit-Daten:

Du hast immer einen aktuellen Überblick über deine Buchhaltung. -

Sicherheit:

Deine Daten werden auf unseren mehrfach geschützten Servern in Deutschland gespeichert.

ohne WISO MeinBüro

-

Fehlerhafte Rechnungen:

Fehlende Pflichtangaben auf Rechnungen können Ärger mit dem Finanzamt verursachen. -

Zeitfresser:

Manuelles Buchen oder Mahnen kostet viel Zeit und Nerven. -

Ortsgebundener Zugriff:

Ohne Online-Zugang kannst du nur vom Büro auf deine Buchhaltung zugreifen. -

Keine aktuellen Daten:

Ein vollständiger Überblick über die eigene Buchhaltung ist oft schwierig. -

Eigenständige Sicherung:

Du musst deine buchhalterischen Daten selbst speichern und schützen.

WISO MeinBüro

Weitere beliebte Funktionen

Auftragsabwicklung

Neben (E-) Rechnungen kannst du auch Angebote, Aufträge und Lieferscheine erstellen. Kunden, Lieferanten und Artikel legst du dabei nur einmal an und fügst sie per Klick neuen Dokumenten hinzu.

Kundenportal

Im Kundenportal können deine Kunden online Angebote annehmen und bequem Rechnungen bezahlen. Dazu stehen Zahlungsarten wie PayPal, Google Pay/Apple Pay, Lastschrift oder Kreditkarte zur Verfügung.

EÜR

Für deine jährliche Steuererklärung kannst du mit nur wenigen Klicks eine Einnahmenüberschussrechnung erstellen. Diese kannst du anschließend für WISO Steuer exportieren.

UStVA

Deine monatliche oder vierteljährliche Umsatzsteuer-Voranmeldung ist mit wenigen Klicks erstellt. Diese kannst du exportieren oder per ELSTER an das Finanzamt senden.

Aufgaben

Notiere offene Aufgaben übersichtlich in WISO MeinBüro. Die Software erinnert dich automatisch an bevorstehende Fälligkeiten, damit nichts untergeht.

Mobile App

Mit der App (iOS & Android) bleibst du auch unterwegs informiert, erstellst und versendest ganz einfach Rechnungen oder rufst fix die Kontaktdaten deiner Kunden ab.

Das sagen unsere Kunden über WISO MeinBüro

Preise für WISO MeinBüro

50% Rabatt

Rechnungen & Angebote

5,45 €

50% Rabatt

Buchhaltung

9,95 €

50% Rabatt

50% Rabatt

Warenwirtschaft

34,95 €

1 Nutzer enthalten

Bis 25.000,00 € Umsatz pro 365 Tage

Funktionen:

Stammdatenverwaltung

(E-) Rechnungen

Angebote

Mahnungen

Belegarchiv

Steuern

Support

Finanzen

Buchhaltung

Banking

Auftragswesen

Digitalisierung & Automatisierung

Dokumentenverwaltung

Warenwirtschaft

Premium-Service

Akzeptierte Zahlungsoptionen:

SEPA-Lastschrift

PayPal

1 Nutzer enthalten

Bis 120.000,00 € Umsatz pro 365 Tage

Funktionen:

Stammdatenverwaltung

(E-) Rechnungen

Angebote

Mahnungen

Belegarchiv

Steuern

Support

Finanzen

Buchhaltung

Banking

Auftragswesen

Digitalisierung & Automatisierung

Dokumentenverwaltung

Warenwirtschaft

Premium-Service

Akzeptierte Zahlungsoptionen:

SEPA-Lastschrift

PayPal

2 Nutzer enthalten

Unlimitierte Umsatzgrenze

Funktionen:

Stammdatenverwaltung

(E-) Rechnungen

Angebote

Mahnungen

Belegarchiv

Steuern

Support

Finanzen

Buchhaltung

Banking

Auftragswesen

Digitalisierung & Automatisierung

Dokumentenverwaltung Neu

Warenwirtschaft

Premium-Service

Akzeptierte Zahlungsoptionen:

SEPA-Lastschrift

PayPal

5 Nutzer enthalten

Unlimitierte Umsatzgrenze

Funktionen:

Stammdatenverwaltung

(E-) Rechnungen

Angebote

Mahnungen

Belegarchiv

Steuern

Support

Finanzen

Buchhaltung

Banking

Auftragswesen

Digitalisierung & Automatisierung

Dokumentenverwaltung Neu

Warenwirtschaft

Premium-Service

Akzeptierte Zahlungsoptionen:

SEPA-Lastschrift

PayPal

50% Rabatt

50% Rabatt

50% Rabatt

50% Rabatt

1 Nutzer enthalten

1 Nutzer enthalten

2 Nutzer enthalten

5 Nutzer enthalten

Bis 25.000,00 € Umsatz pro 365 Tage

Bis 120.000,00 € Umsatz pro 365 Tage

Unlimitierte Umsatzgrenze

Unlimitierte Umsatzgrenze

Stammdatenverwaltung

Kunden

Artikel

Lieferanten

(E-) Rechnungen

Standardrechnungen

E-Rechnungen

Pflicht seit dem 01.01.2025. Unterstützte Formate: XRechnung und ZUGFeRD.

Individuelles Rechnungsdesign

Angebote

Standardangebote

Alternativpositionen

Optionalpositionen

Individuelles Angebotsdesign

Mahnungen

Zahlungserinnerungen

Individuelles Mahnungsdesign

Belegarchiv

Ausgangsrechnungen archivieren

Eingangsrechnungen archivieren

E-Rechnungen empfangen

Belege per App scannen

Beleganalysen

Automatische Erfassung von Belegdaten wie Rechnungsbetrag oder IBAN.

Steuern

Steuerberaterexport

Der Steuerberaterexport ist mit den gängigen Steuerberatersystemen kompatibel, wie z. B. DATEV, Simba, Agenda, ADDISON, Stotax.

Einnahmenüberschussrechnung (EÜR)

Umsatzsteuer-Voranmeldung (UStVA)

Steuerberaterzugang

Mit dem Steuerberaterzugang arbeitest du direkt mit deinem Steuerberater zusammen. Ihr tauscht Nachrichten und Dokumente aus und stimmt euch zu anstehenden Aufgaben ab.

DATEV-Schnittstelle

Übertrage deine buchhalterischen Daten digital an deinen Steuerberater.

ELSTER-Schnittstelle

Übertrage deine UStVA direkt ans Finanzamt.

WISO Steuer-Schnittstelle

Übertrage deine EÜR zur Weiterverarbeitung direkt nach WISO Steuer.

Aufgaben inkl. Erinnerungen

Support

Schriftlicher Support

Telefonischer Support

Finanzen

Ausgaben erfassen

Ausgaben können mit Eingangsrechnungen verknüpft werden.

Einnahmen erfassen

Umsatzstatistik (GuV)

Einnahmen- und Ausgabenübersicht

Allgemeine Geschäftsentwicklung

Buchhaltung

Buchungsübersicht

Kontenrahmen SKR 03 & 04

Anlagenverwaltung

Banking

Online-Banking BaFin-lizenziert

Automatischer Zahlungsabgleich

Kassenbuch

EPC-QR-Codes

Ein EPC-QR-Code enthält alle wichtigen Zahlungsdaten. WISO MeinBüro erzeugt ihn automatisch aus deinen Eingangsrechnungen – scanne ihn einfach mit deiner Banking-App und bezahle komfortabel, ohne Rechnungsbetrag oder IBAN manuell eingeben zu müssen.

Auftragswesen

Aufträge

Lieferscheine

Abo-Rechnungen

Abschlagsrechnungen

Teilrechnungen

Sammelrechnungen

Zeiterfassung

Erfasse den geleisteten Arbeitsaufwand für deine Kunden. Per Klick stellst du deine Leistungen minutengenau in Rechnung.

Digitalisierung & Automatisierung

Geschäftsbriefe

Elektronische Unterschriften

Belegimport aus E-Mails

WISO MeinBüro verfügt über ein eigenes E-Mail-Postfach. Eingangsrechnungen, die an dieses Postfach gesendet werden, werden automatisch importiert.

Belegimport aus Online-Portalen

Eingangsrechnungen aus Online-Portalen werden automatisch importiert. Der Abruf erfolgt über Schnittstellen wie FinHelper oder invoicefetcher. Dabei können zusätzliche Kosten beim jeweiligen Anbieter entstehen.

Automatisches Mahnwesen

REST-API

Über die REST-API kannst du WISO MeinBüro mit anderen Systemen verbinden.

Dokumentenverwaltung

Dokumente, Fotos & Videos speichern

Im Plan Auftragswesen kannst du maximal 2.500 Dateien hochladen und hast dafür 25 GB Speichervolumen zur Verfügung. Im Plan Warenwirtschaft kannst du unbegrenzt Dateien hochladen und hast dafür 200 GB Speichervolumen zur Verfügung, das du jederzeit erweitern kannst.

Verknüpfung mit Kunden und Lieferanten

Volltextsuche (OCR)

Individuelle Ordner

Individuelle Tags

Warenwirtschaft

Lagerbestandsführung

Bestellwesen

Staffelpreise

Premium-Service

Persönliches Onboarding

Wir helfen dir, dich mit deiner neuen Software vertraut zu machen. Gemeinsam richten wir WISO MeinBüro optimal für deinen Arbeitsalltag ein und zeigen dir die wichtigsten Funktionen.

Dauerhafter Ansprechpartner

Dir steht dauerhaft ein persönlicher Ansprechpartner zur Seite. Er unterstützt dich zuverlässig bei allen Fragen zur Software und unseren Services.

Exklusive Webinar-Flatrate

Erhalte 4 Wochen lang kostenlosen Zugang zu unseren Webinaren – mit Tipps zu WISO MeinBüro sowie praxisnahen Fachthemen für Selbstständige und Unternehmer.

Priorisierte Terminvergabe

Für individuelle Schulungen und weitere Serviceleistungen sind exklusive Zeitfenster für dich reserviert.

Akzeptierte Zahlungsoptionen:

SEPA-Lastschrift

PayPal

In allen Plänen enthalten:

- Mobile App (iOS & Android)

- Stammdatenimport

- Mehrmandantenfähigkeit Verwalte mehrere Unternehmen getrennt voneinander in einem einzigen Kundenkonto. Die Kosten für jeden weiteren Mandanten richten sich nach dem jeweils gewählten Plan.

- Online-Kundenportal Teile Dokumente digital mit deinen Kunden. Über das Kundenportal können sie deine Angebote annehmen und Rechnungen bequem online bezahlen.

- Schnittstellen zu Partnersystemen

- Hosting in eigenen Rechenzentren in Deutschland

Zubuchbare Erweiterungen und Services:

Weitere Nutzer

Jeder Nutzer erhält einen persönlichen Zugang und individuelle Zugriffsberechtigungen.

6,00 €

pro Monat

1)

Englische Vorlagen

Für Angebote, Rechnungen und weitere Dokumente – ideal für internationale Kunden.

3,00 €

pro Monat

1)

Premium-Service

Persönliches Onboarding, 4 Wochen Webinar-Flatrate, persönlicher Ansprechpartner sowie bevorzugte Termine für Schulungen und Services.

199,00 €

einmalig

2)

Überzeug dich selbst!

Teste WISO MeinBüro kostenlos und unverbindlich. Der Test endet nach 14 Tagen automatisch. Für dich entstehen keine Kosten und keine weiteren Verpflichtungen.

Häufig gestellte Fragen

Was ist Buchhaltung?

Die Buchhaltung ist die Abteilung eines Unternehmens, die sich mit der Buchführung befasst. Sie ist für die systematische Aufzeichnung, Analyse und Interpretation der Finanzen des Unternehmens verantwortlich. Zu den Hauptaufgaben der Buchhaltung gehören:

- Vollständige, sachlich und rechnerisch korrekte sowie zeitnahe Erfassung aller Geschäftsvorfälle

- Überwachung und Verwaltung von Konten

- Erstellung von Rechnungen, Jahres-, Quartals- und Monatsabschlüssen

- Prüfung von Zahlungseingängen und -ausgängen

- Kurzfristige Finanzplanung und Beratung in finanziellen/steuerlichen Fragen

Ziel der Buchhaltung ist es, einen Überblick über die finanzielle Lage des Unternehmens zu schaffen, gesetzliche Vorgaben zu erfüllen, steuerliche Verpflichtungen zu berechnen und fundierte Geschäftsentscheidungen zu treffen.

Was ist der Unterschied zwischen Buchhaltung und Buchführung?

Die Begriffe Buchhaltung und Buchführung werden im allgemeinen Sprachgebrauch oft synonym verwendet, sind aber nicht ganz identisch. Buchhaltung bezeichnet die Abteilung innerhalb eines Unternehmens, das für die Buchführung verantwortlich ist. Die Buchführung ist die eigentliche Tätigkeit, nämlich die Erfassung aller Geschäftsvorfälle im Unternehmen anhand von entsprechenden Buchungsbelegen.

Was ist ein Geschäftsvorfall?

Ein Geschäftsvorfall ist ein Ereignis, das finanzielle Auswirkungen auf das Unternehmen hat. Geschäftsvorfälle umfassen beispielsweise den Kauf oder Verkauf von Waren und Dienstleistungen, Gehaltszahlungen, Investitionen, Darlehensaufnahmen, Zahlung von Steuern oder den Erhalt von Zinsen.

Jeder Geschäftsvorfall muss chronologisch erfasst und durch entsprechende Buchungsbelege (z. B. Rechnungen, Quittungen, Bankauszüge) nachgewiesen bzw. dokumentiert werden. Generell gilt: Kein Geschäftsvorfall ohne Buchungsbeleg!

Was ist ein Buchungsbeleg?

Ein Buchungsbeleg ist ein Dokument, das als Grundlage für die Verbuchung eines Geschäftsvorfalls in der Buchhaltung dient. Buchungsbelege dokumentieren und belegen die wirtschaftlichen Vorgänge eines Unternehmens.

Der Buchungsbeleg muss alle Informationen enthalten, damit der Geschäftsvorfall revisionssicher und nachvollziehbar verbucht werden kann, mindestens aber die folgenden: Datum und Betrag des Vorgangs, eine aussagekräftige Beschreibung sowie Name des Ausstellers.

Es gibt verschiedene Arten von Buchungsbelegen, wie z. B. Rechnungen, Kassenbons oder Lohn- und Gehaltsabrechnungen.

Wer darf die Buchhaltung machen?

Wer die Buchhaltung in einem Unternehmen übernehmen darf, hängt maßgeblich von der Rechtsform des Unternehmens und davon ab, ob eine Buchführungspflicht besteht.

Bei Freiberuflern und nicht buchführungspflichtigen Einzelunternehmen und Personengesellschaften (bei letzteren: Jahresumsatz unter 800.000 € und Gewinn unter 80.000 €) reicht eine einfache Buchführung aus. In diesen Fällen genügt es, wenn eine sogenannte Buchführungshilfe ohne formale Ausbildung die Buchhaltung übernimmt. Dazu zählen neben der Erstellung der EÜR als Grundlage für die Steuererklärung auch die Erfassung laufender Geschäftsvorfälle, das Erstellen laufender Lohn- und Gehaltsabrechnungen sowie die Vorbereitung und Abgabe von Lohnsteueranmeldungen.

Buchführungspflichtige Einzelunternehmer und Personengesellschaften (Jahresumsatz über 800.000 € oder Gewinn über 80.000 €) sowie Kapitalgesellschaften (z. B. GmbH, UG, AG) sind hingegen zur doppelten Buchführung verpflichtet. Sie müssen Bilanzen sowie Gewinn- und Verlustrechnungen (GuV) erstellen. Diese Form der Buchführung erfordert fundierte Kenntnisse der Rechnungslegungsvorschriften und der Buchhaltung. Daher sollte eine ordnungsgemäße Buchführung in diesen Fällen durch qualifizierte Fachkräfte, etwa Steuerberater, Buchhalter oder Bilanzbuchhalter, sichergestellt werden.

Was ist der Unterschied zwischen einfacher und doppelter Buchführung?

Der Hauptunterschied zwischen einfacher und doppelter Buchführung liegt in der Art und Weise, wie Geschäftsvorfälle erfasst und verbucht werden.

Die einfache Buchführung erfasst die Einnahmen und Ausgaben eines Unternehmens in einer einfachen Auflistung, jeder Geschäftsvorfall wird nur einmal gebucht. Die Gewinnermittlung erfolgt über die sog. Einnahmenüberschussrechnung (EÜR) im Rahmen der Einkommenssteuererklärung. Sie ist typischerweise für Freiberufler sowie für nicht buchführungspflichtigen Einzelunternehmen und Personengesellschaften (Jahresumsatz unter 800.000 € und Gewinn unter 80.000 €) geeignet.

Die doppelte Buchführung hingegen erfasst jeden Geschäftsvorfall doppelt, einmal auf der Soll- und einmal auf der Haben-Seite eines Buchungskontos. Dadurch ist immer nachvollziehbar, woher Gelder stammen und wofür sie verwendet werden. Die doppelte Buchführung bietet daher eine umfassendere und genauere Darstellung der finanziellen Lage eines Unternehmens, ist aber deutlich aufwändiger und erfordert genauere Kenntnisse der Buchführung – insbesondere für die Erstellung von Bilanzen sowie von Gewinn- und Verlustrechnungen, die in der einfachen Buchführung nicht nötig sind. Für Kapitalgesellschaften sowie für buchführungspflichtige Einzelunternehmen und Personengesellschaften (Jahresumsatz ab 800.000 € oder Gewinn ab 80.000 €) ist die doppelte Buchführung verpflichtend.

Was sind die GoBD?

"GoBD" ist die Abkürzung für Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form. Es handelt sich dabei um Richtlinien des deutschen Bundesministeriums der Finanzen (BMF) von 2014, die festlegen, wie Unternehmen ihre Buchhaltungsunterlagen digital führen und aufbewahren müssen.

Die Kernpunkte der GoBD zusammengefasst:

-

- Alle Geschäftsvorfälle müssen lückenlos, korrekt, zeitnah und chronologisch erfasst werden.

- Die Aufzeichnungen müssen unveränderbar, nachvollziehbar und jederzeit für Finanzbehörden verfügbar sein.

- Maßnahmen zur Datensicherung müssen getroffen werden.

Die GoBD sind für alle Selbstständigen und Unternehmen bindend, unabhängig von der Rechtsform oder Unternehmensgröße. Bei Verstößen gegen die GoBD drohen Probleme mit dem Finanzamt, wie z. B. Steuernachzahlungen oder Ordnungsgelder.

Wie lange müssen Buchhaltungsunterlagen aufbewahrt werden?

Die gesetzlichen Vorschriften zur Aufbewahrung von Buchhaltungsunterlagen sind in § 257 HGB und § 147 AO festgelegt:

- Sechs Jahre: Handels- oder Geschäftsbriefe, Verträge, steuerrelevante Lohn-/Personalunterlagen, sonstige steuerrelevante Unterlagen, die keine Buchungsbelege sind

- Acht Jahre: Buchungsbelege wie Rechnungen, Quittungen, Kassenbelege, Kontoauszüge, Reisekostenbelege

- Zehn Jahre: Handelsbücher, Inventare, Jahresabschlüsse, Lageberichte, Eröffnungsbilanzen, Arbeitsanweisungen, Organisationsunterlagen, Unterlagen nach Zollkodex

Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht wurde oder das Dokument erstellt wurde. Beispielsweise beginnt die Frist für eine Rechnung, die im Jahr 2024 erstellt wurde, am 1. Januar 2025 und endet am 31. Dezember 2034.

Sind Dokumente für ein schwebendes Verfahren relevant (z. B. Steuerprüfung oder Gerichtsverfahren), müssen sie so lange aufbewahrt werden, bis das Verfahren abgeschlossen ist, auch wenn die reguläre Aufbewahrungsfrist bereits abgelaufen ist.

Die Dokumente müssen in einer Form aufbewahrt werden, die jederzeit lesbar und maschinell auswertbar ist. Elektronische Dokumente unterliegen dabei den gleichen Aufbewahrungsfristen wie Papierdokumente.

Kann WISO MeinBüro doppelte Buchführung?

In WISO MeinBüro werden Transaktionen, wie bei der doppelten Buchführung üblich, im Soll und Haben verbucht. Die angebotenen Kontenrahmen umfassen eine Auswahl der gängigsten Konten der DATEV SKR 03 und SKR 04. Somit unterstützt WISO MeinBüro Unternehmen, die zur doppelten Buchführung verpflichtet sind, in der Zusammenarbeit mit ihrem Steuerberater.

Ist WISO MeinBüro mit DATEV kompatibel?

Ja, WISO MeinBüro ist mit DATEV kompatibel. Wahlweise nutzt du die direkte Schnittstelle zu den DATEV-Cloud-Services, dank derer du steuerrelevante Daten und Belege per Klick digital an deinen Steuerberater übermittelst. Alternativ erzeugst du für einen ausgewählten Zeitraum einen Export im DATEV-Format, den du deinem Steuerberater anschließend händisch zur Verfügung stellst, z. B. per E-Mail oder auf einem USB-Stick.

1)

Dieser Preis gilt pro Monat bei Abschluss eines Jahresabos. Das Abo wird jährlich im Voraus abgerechnet und kann jederzeit zum Ende des Vertragsjahres gekündigt werden, ansonsten verlängert es sich jeweils automatisch um ein weiteres Jahr. Alle Preise sind netto zzgl. USt. Das Angebot richtet sich nur an Unternehmer (§ 14 BGB) und nicht an Verbraucher (§ 13 BGB).

2)

Dieser Preis ist netto zzgl. USt. Das Angebot richtet sich nur an Unternehmer (§ 14 BGB) und nicht an Verbraucher (§ 13 BGB).

3)

Das Angebot kann telefonisch unter 02735 6474-103, per E-Mail an info@meinbuero.de oder im Shop durch Eingabe des Rabattcodes gewährt werden. Dieses Angebot richtet sich ausschließlich an Unternehmer i.S.v. § 14 BGB. Es gilt nur für Neukunden, die WISO MeinBüro noch nicht kostenpflichtig nutzen oder genutzt haben und ist nicht mit anderen Rabatten kombinierbar. Beim Kauf einer gültigen Lizenz von WISO MeinBüro der Pläne Rechnungen & Angebote, Buchhaltung, Auftragswesen oder Warenwirtschaft im Jahres-Abo erhältst du für das erste Jahr einen Nachlass von 50% auf den Jahres-Abo-Preis. Zusätzliche Erweiterungen sind von der Rabattaktion ausgeschlossen. Nach Ablauf des ersten Jahres wird der reguläre Jahres-Abo-Preis abgerechnet. Die Abrechnung erfolgt für 365 Tage im Voraus. Abos können jederzeit ohne Angabe von Gründen mit Wirkung zum Ende der jeweiligen Nutzungsperiode (abrufbar im Kundencenter unter „Mein Kundenkonto“ im Abschnitt „Meine Produkte und Verträge“) gekündigt werden, ansonsten verlängern sie sich automatisch um jeweils eine weitere Nutzungsperiode.