Anforderung an eine Schlussrechnung

Hintergrund: Rechnungsdokumente, mit denen du bei Dienst- und Werkverträgen über Teil- und Vorauszahlungen abrechnen, heißen Abschlagsrechnungen. Nachdem der Gesamtauftrag abgewickelt ist, schreibst du die Schlussrechnung. Der Gesetzgeber spricht in § 14 Abs. 5 UStG von „Endrechnung“.

Grundsätzlich gelten für Abschlags- und Schlussrechnungen dieselben Inhaltsvorschriften wie für normale Rechnungen:

- Firma, Name und Anschrift des Rechnungsausstellers (z. B. im Seitenkopf oder in der Fußzeile),

- Firma, Name und Anschrift des Rechnungsempfängers (z. B. im Adressfeld),

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Ausstellers,

- Rechnungsnummer,

- Rechnungsdatum (= Ausstellungsdatum),

- Liefer- oder Leistungsdatum,

- Angaben über Art und Anzahl der gelieferten Waren bzw. Art und Dauer der Dienstleistung,

- nach Umsatzsteuersätzen aufgeschlüsselte Rechnungsbeträge,

- der im Rechnungsbetrag enthaltene Umsatzsteuerbetrag sowie

- Gründe für eventuelle Umsatzsteuer-Befreiungen.

In deinen Schlussrechnungen (Endrechnungen) musst du darüber hinaus folgende Angaben machen:

- alle Teilleistungen und (Netto-)Entgelte des Gesamtprojekts,

- die bereits geleisteten (Netto-)Teilentgelte und die darauf anfallenden Steuerbeträge,

- der noch offene Restbetrag sowie

- die darauf fällige Umsatzsteuer.

Wichtig: Bei den Umsatzsteuerangaben auf Schlussrechnungen ist größte Vorsicht geboten.

Umsatzsteuer-Ausweis auf Schlussrechnungen

Falls du dort …

- den Rechnungsbetrag des Gesamtprojekts und die darauf anfallende Umsatzsteuer angeben,

- davon die Brutto-Gesamtsumme der bereits geleisteten Teilzahlungen abziehen und so

- die verbliebene Restforderung zuzüglich der noch fälligen Umsatzsteuer ermitteln,

… musst du die auf der Schlussrechnung insgesamt ausgewiesene Umsatzsteuer ans Finanzamt abführen. Und zwar zusätzlich zu den Umsatzsteueranteilen aus den zuvor verschickten Abschlagsrechnungen!

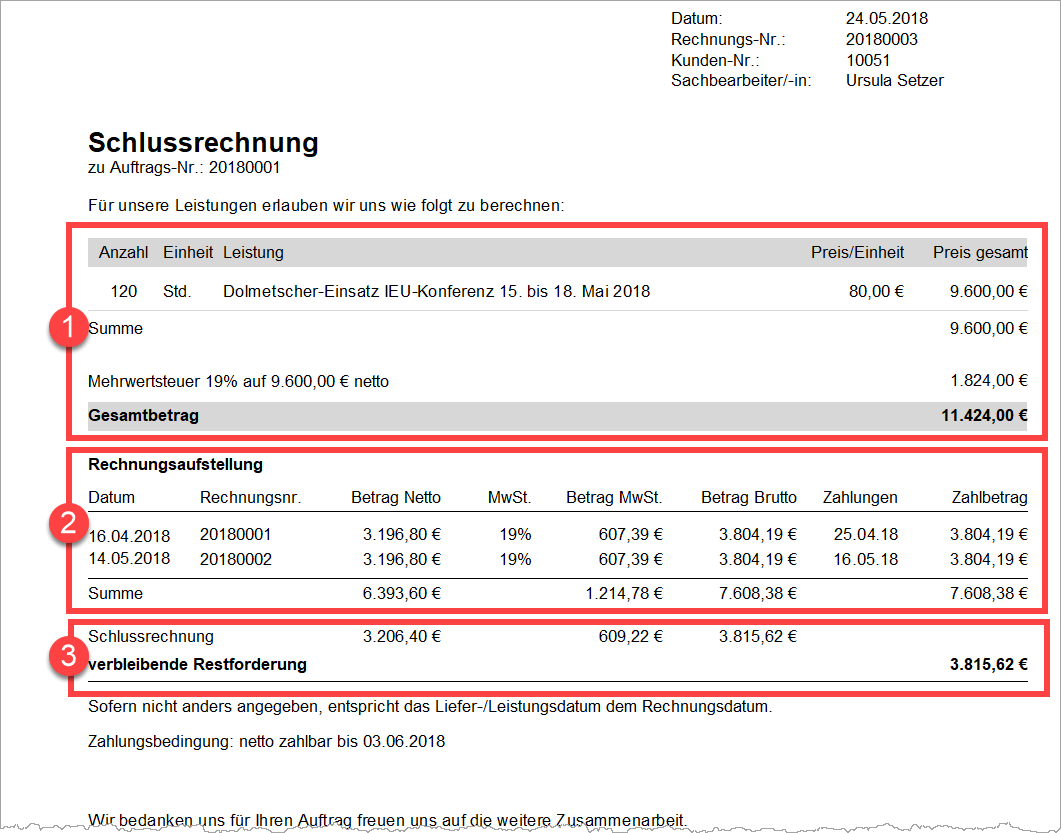

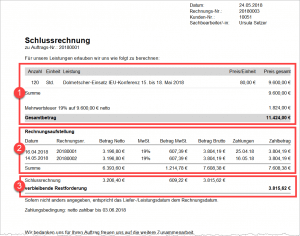

Um das zu verhindern, ist eine unmissverständliche Abrechnung der Umsatzsteueranteile erforderlich. Bei den WISO MeinBüro-Schlussrechnungen ist das Beispiel so gelöst:

- Im oberen Teil (1) findet sich die Abrechnung des Gesamtauftrags – inklusive Netto-Einzelpreisen, Umsatzsteueranteil und Brutto-„Gesamtbetrag“.

- In der (2) „Rechnungsaufstellung“ im mittleren Teil sind die einzelnen Abschlagsrechnungen und die dazugehörigen Zahlungen ausgewiesen – jeweils unterteilt nach Nettobeträgen, Umsatzsteueranteilen und Zahlbeträgen.

- Im Abschnitt (3) „Schlussrechnung“ ist dann der noch offene Netto-Restbetrag, der Umsatzsteueranteil und der resultierende Brutto-Betrag aufgeführt.

Daraus ergibt sich unmissverständlich, dass es sich bei der „verbleibenden Restforderung“ in gleicher Höhe ebenfalls um einen Bruttobetrag handelt.

Auf diese Weise enthält die Schlussrechnung einerseits alle Umsatzsteuer-Pflichtangaben – andererseits ist sichergestellt, dass Sie wirklich nur den verbliebenen Umsatzsteueranteil der Restforderung ans Finanzamt abführen müssen.