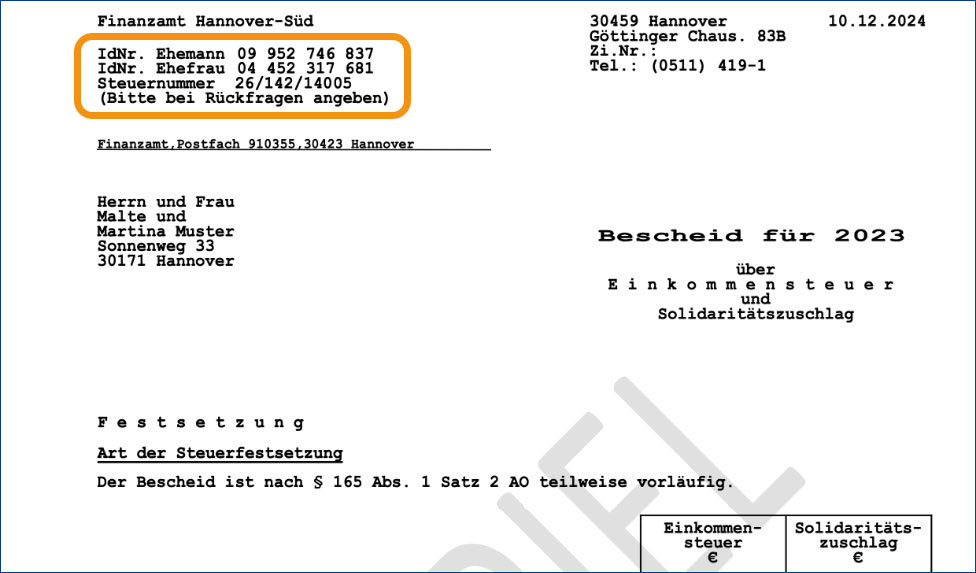

Persönliche Steuernummer (St.Nr.)

Diese Personenkennziffer bekommt jede/r Steuerpflichtige spätestens bei seiner oder ihrer ersten Steuererklärung vom örtlichen Finanzamt zugeteilt. Bei jedem Umzug gibt es eine neue Steuernummer vom zuständigen Wohnortsfinanzamt. Die Steuernummern der einzelnen Bundesländer haben unterschiedliche Formate. Die zehn- bis elfstellige Steuernummern (zum Beispiel „l2/345/67890“) enthalten Informationen über das zuständige Finanzamt und den Steuerbezirk („12/345“) sowie eine persönliche Unterscheidungsnummer („67890“). Die persönliche Steuernummer brauchen Sie für Ihre privaten Steuerangelegenheiten (z. B. Ihre Einkommensteuererklärung).

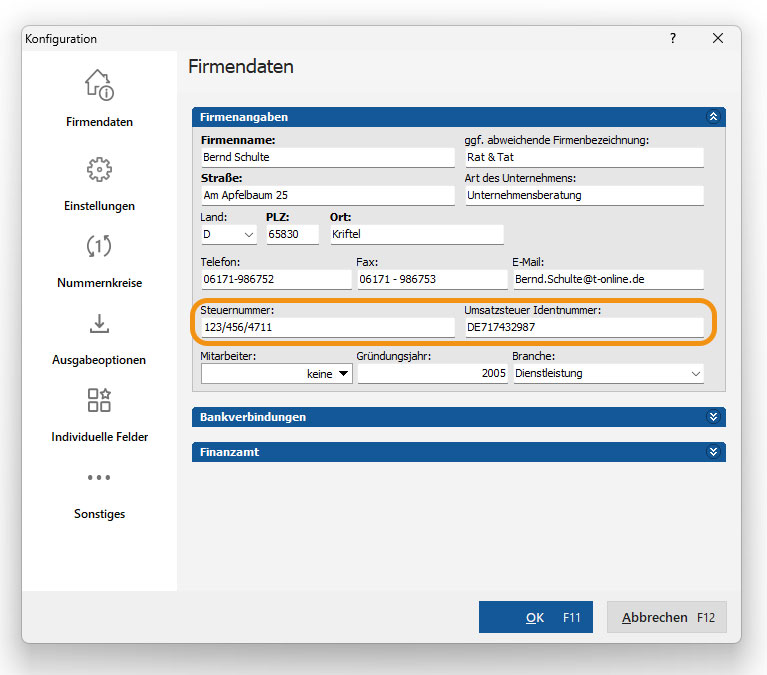

Betriebliche Steuernummer

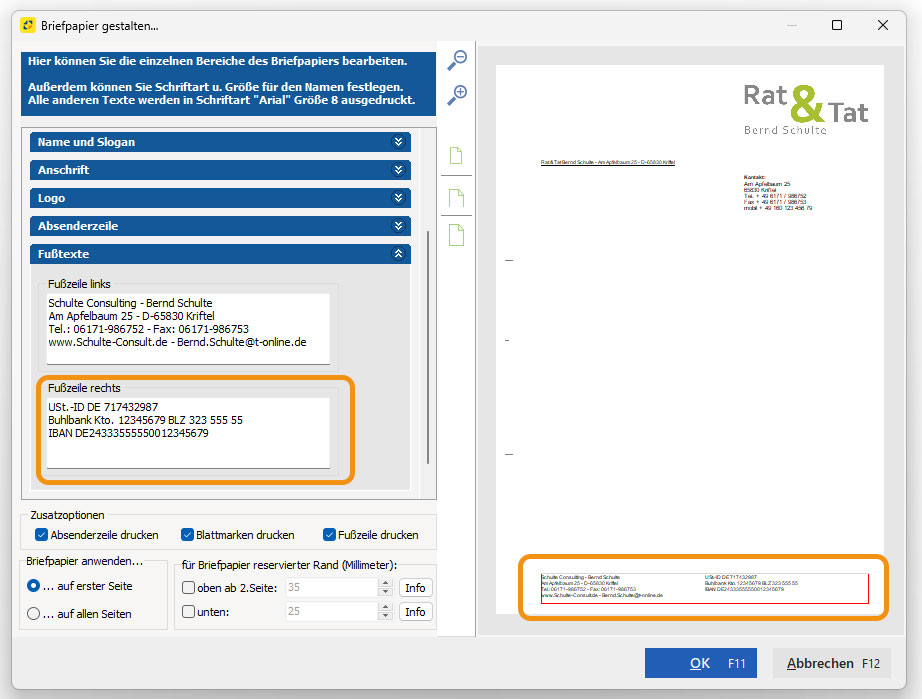

Auch hierbei handelt es sich um eine finanzamtsbezogene Kennziffer. Das Finanzamt am Unternehmensstandort teilt sie juristischen Personen (z. B. Kapital- und Personengesellschaften) sowie Einzelunternehmern mit, die mehrere Unternehmen betreiben. Wechselt ein Betrieb seinen Standort, bekommt er eine neue Steuernummer. Die betriebliche Steuernummer hat in der Regel dasselbe Format wie die persönliche Steuernummer (zum Beispiel „l2/345/67890“). Die betriebliche Steuernummer geben Sie bei Ihren geschäftlichen Steuerangelegenheiten an. Außerdem verlangt der Gesetzgeber die Angabe der Steuernummer auf Ausgangsrechnungen.

Bitte beachten Sie: Selbstständige und Kleingewerbetreibende können bei ihren Geschäften vielfach auch ihre persönliche Steuernummer angeben.

Steuerliche Identifikationsnummer (Steuer-IdNr.)

Vor gut zehn Jahren haben die Finanzverwaltungen eine eindeutige, bundesweit einheitliche und lebenslang gültige Steuerkennziffer für natürliche Personen vergeben. Bei der Steuer-IdNr handelt es sich um eine 11-stellige Nummer (zum Beispiel „01 234 567 890“), die keine Rückschlüsse über Ihre Person oder das zuständige Finanzamt zulässt. Sie bleibt auf Dauer unverändert: Daran ändern weder Umzug noch Namensänderungen bei Eheschließungen oder sonstigen Anlässen etwas.

Die Steuer-IdNr. soll nach und nach die finanzamtsbezogene persönliche Steuernummer komplett ablösen. Viele Finanzamts-Dienstleistungen (z. B. ElsterOnline) können mittlerweile nur noch mit der Steuer-IdNr. genutzt werden. Ausführliche Informationen zur persönlichen Steuer-IdNr. finden Sie auf der Website des Bundeszentralamts für Steuern (BZSt).

Wirtschafts-Identifikationsnummer (W-IdNr.)

Diese eindeutige, bundesweit einheitliche und ebenfalls dauerhaft gültige Steuerkennziffer soll an Selbstständige, Unternehmer und alle anderen „wirtschaftlich tätigen“ natürlichen und juristischen Personen vergeben werden. Einige Gesetze verlangen bereits die Angabe W-IdNr., obwohl sich deren Einführung immer weiter nach hinten verschoben hat. Derzeit ist die Vergabe der W-IdNr. für das Jahr 2021 geplant. Mehr dazu ebenfalls auf der BZSt-Website. Mehr zur Wirtschafts-Identifikationsnummer erfahren Sie auch in unserem Beitrag "Neue Steuernummer: die Wirtschafts-Identifikationsnummer".

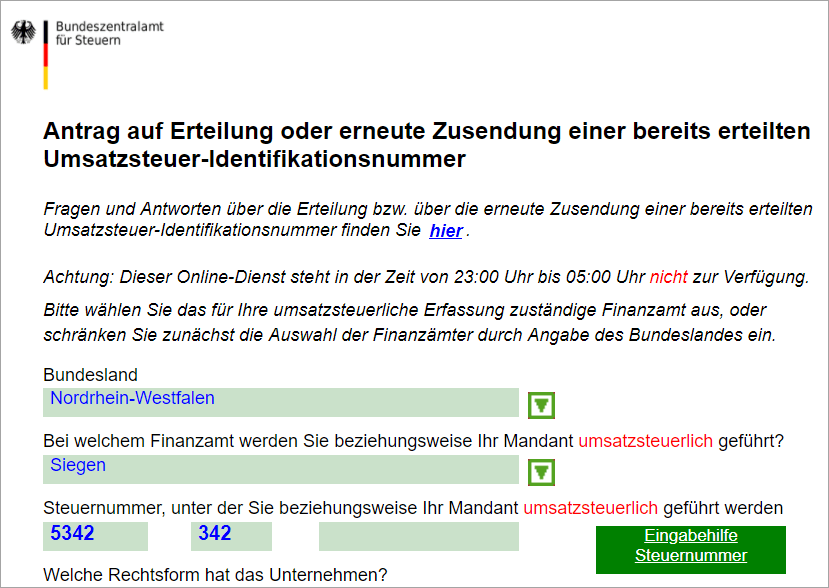

Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Die elfstellige alphanummerische Kennziffer (im Format „DE123456789“) ist Voraussetzung für grenzüberschreitende Geschäfte umsatzsteuerpflichtiger Unternehmen. Die beiden ersten Buchstaben lassen erkennen, in welchem EU-Land das Unternehmen seinen Sitz hat. Im inländischen Geschäftsleben kann die USt-Nr. auch als Ersatz für die persönliche oder betriebliche Steuernummer verwendet werden. Die USt-IdNr. hat dasselbe Format wie die angekündigte W-IdNr. Viele Unternehmen, die bereits eine USt-IdNr. haben, werden sie als W-IdNr. weiter nutzen können. Auch zur USt-IdNr. gibt es auf der BZSt-Website weiterführende Informationen.

Elektronische Transfer-Identifikations-Nummer (eTIN)

Diese Kennziffer ist ein Notbehelf für Arbeitgeber, denen die Steuer-IdNr. eines Mitarbeiters unbekannt ist. Das 14-stellige Ordnungsmerkmal wird nach einer amtlich festgelegten Regel aus Namen, Vornamen und Geburtsdatum des Arbeitnehmers sowie einer Prüfziffer gebildet. Bei Martha Mustermann, die am 12.05.1980 Geburtstag hat, lautet die eTIN zum Beispiel MSTRMRTA80E12.

Teilnehmernummer

Diese Spezial-Steuernummer war zusätzlich zur USt-IdNr. für die elektronische Übermittlung von „Zusammenfassenden Meldungen“ (ZM) erforderlich. Sie diente der authentifizierten Datenübermittlung. Da die ZM mittlerweile auch elektronisch signiert übermittelt werden können, ist die „Teilnehmernummer“ entbehrlich.