Die seit Januar 2020 geltende Belegausgabepflicht sorgt für viel Aufregung und Verunsicherung. Vor allem Lebensmittelhändler und andere kleine Einzelhändler beklagen den zusätzlichen bürokratischen Aufwand. Umweltschützer kritisieren die zu erwartende Flut überflüssiger Kassenbons. Nicht nur wegen der enormen Papierverschwendung: Durch das weit verbreitete Thermodruckverfahren gelten Kassenbons als Sondermüll!

Doch der Reihe nach: Geregelt ist die Bonpflicht in der Kassensicherungsverordnung. Bei dieser Verordnung wiederum handelt es sich um eine Ausführungsbestimmung zu § 146a Abs. 2 AO. Die verschärften Kassenvorschriften haben das Ziel, Manipulationen an elektronischen Buchungsunterlagen zu erschweren und Kassenprüfungen des Finanzamts zu vereinfachen.

Für wen gilt die Kassenbonpflicht?

Vorweg: Wenn du eine mechanische Registrierkasse oder eine andere offene Ladenkasse führst, musst du keine handschriftlichen Quittungen oder sonstigen Belege erstellen! Die obligatorische Belegausgabepflicht betrifft nur Betriebe mit elektronischen Registrierkassen:

- Die müssen ihren Kunden künftig unaufgefordert Kassenbons aushändigen oder sie zumindest anbieten. Für Kunden besteht dagegen keine Mitnahmepflicht.

- Die Ausgabe gedruckter Papierbelege ist nicht unbedingt erforderlich. Elektronische Belege (z. B. im PDF-Format per E-Mail oder auch via Smartphone App) genügen – vorausgesetzt, der Kunde ist damit einverstanden. Die Anzeige des Belegs an einem (Kassen-)Display ersetzt die Belegausgabe nicht.

- Auch wenn der Kunde auf einen elektronischen Beleg verzichtet, muss der Beleg im Kassensystem gespeichert werden. Immerhin: Eine Aufbewahrungspflicht des Belegausstellers für nicht entgegengenommene Papierbelege besteht nicht.

- Unternehmen, die Waren an eine Vielzahl von nicht bekannten Personen verkaufen, können beim Finanzamt eine Ausnahme von der Belegausgabepflicht beantragen. Pauschale Befreiungen bestimmter Einzelhandelsbranchen (wie Bäcker oder Schlachter) fehlen aber noch.

Wichtig: Eine individuelle Befreiung von der Bonpflicht ändert im Einzelfall nichts am grundsätzlichen Anspruch des Kunden auf Ausstellung einer Quittung.

Bitte beachte: Bußgeldandrohungen für Verletzungen der Belegausgabepflicht enthält die Kassensicherungsverordnung nicht. Wiederholte offenkundige Verstöße können aber unangekündigte Sonderprüfungen des Finanzamts nach sich ziehen.

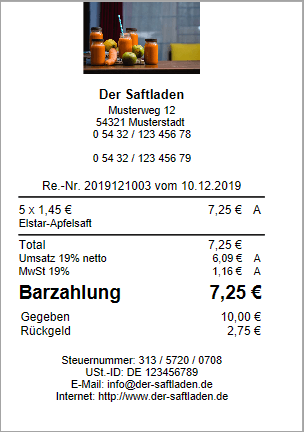

Was gehört auf einen Kassenbon?

Die Inhaltsvorschriften für Kassenbelege sind zeitlich gestaffelt:

Bis Ende September 2020 gelten für elektronische Belege und Papierkassenbons weiterhin die bisherigen Inhaltsvorschriften:

- Name und Anschrift des ausstellenden Unternehmens,

- Belegdatum,

- Art und Anzahl der verkauften Waren,

- Bruttoverkaufspreis und Mehrwertsteuersatz.

Nachdem die Übergangsfrist für die Einführung der Technischen Sicherungseinrichtung (TSE) für elektronische Kassensysteme abgelaufen ist, kommen ab Oktober 2020 die folgenden Zusatzinformationen hinzu:

- Beginn und Ende des Verkaufsvorgangs (Transaktionszeitraum),

- die Transaktionsnummer des Vorgangs im Kassensystem sowie

- die Seriennummer der elektronischen Sicherungseinrichtung oder des Sicherheitsmoduls.

Kassen-Nachschau: Harmloser Name – brisanter Inhalt!

Auch der Fiskus hat sich etwas Neues einfallen lassen: Mit der „Kassen-Nachschau“ gibt die Abgabenordnung den Finanzbehörden künftig ein besonders bedrohliches Kontrollinstrument an die Hand. Laut § 146b AO dürfen Finanzamts-Prüfer ab 2018 Geschäftsräume während der üblichen Geschäfts- und Arbeitszeiten betreten, um „Sachverhalte festzustellen, die für die Besteuerung erheblich sein können”.

Mehr noch: Sogar die grundgesetzlich geschützte Unverletzlichkeit der Wohnung wurde eingeschränkt. Geht es um die „Verhütung dringender Gefahren für die öffentliche Sicherheit und Ordnung“ dürfen Finanzamtsprüfer Wohnräume auch gegen den Willen des Inhabers betreten! Kassen-Nachschauen sind ab Januar 2018 möglich. Im Kern wird kontrolliert, ob…

- Bargeldgeschäfte ordnungsgemäß aufgezeichnet und

- diese Aufzeichnungen anschließend vorschriftsmäßig in die Buchführung übernommen wurden.

Zu diesem Zweck müssen die betroffenen Unternehmer und ihre Mitarbeiter auf Verlangen des Prüfers alle für die Kassenführung bedeutsamen

- Belege,

- Buchführungs-Unterlagen und

- sonstigen Aufzeichnungen

… vorlegen und Auskünfte erteilen. Auch die dazugehörigen elektronischen Unterlagen dürfen von den Prüfern eingesehen werden. Alternativ können sie die Datenübermittlung über die IDEA-Schnittstelle oder die Bereitstellung der Daten auf auf einem Datenträger verlangen. Und klar: „Die Kosten trägt der Steuerpflichtige.“

Prüfung aus heiterem Himmel

Wichtig: Im Gegensatz zu normalen Steuerprüfungen („Außenprüfungen“) muss eine Kassen-Nachschau nicht vorher angekündigt werden! Eine vergleichbare „Nachschau“-Möglichkeit gibt es bislang nur im Umsatzsteuerrecht. Anders als bei der in § 27b Umsatzsteuergesetz geregelten Umsatzsteuer-Nachschau erstreckt sich die Kassen-Nachschau jedoch grundsätzlich auf alle Steuerarten.

Außerdem dürfen die Prüfer bei weiterem Aufklärungsbedarf sofort zu einer allgemeinen Steuer-Außenprüfung gemäß § 193 AO übergehen. Die sonst erforderliche vorherige Prüfungsanordnung entfällt. Auf den Übergang zur Außenprüfung muss lediglich schriftlich hingewiesen werden. Weil dieser Hinweis auf einem Vordruck erfolgen und bei Bedarf sofort ausgehändigt werden kann, muss der Prüfer dafür noch nicht einmal Ihre Geschäfts- oder Wohnräume verlassen!

Die umfangreiche Außenprüfung dient der Ermittlung sämtlicher steuerlichen Verhältnisse eines Steuerpflichtigen. Sie kann sich auf alle Steuerarten und Zeiträume beziehen, für die noch kein rechtskräftiger Steuerbescheid vorliegt und die noch nicht verjährt sind.

Steuerfahndung light?

Nachschau klingt harmlos – hat es aber in sich: Zwar handelt es sich nicht um eine robuste Steuer- oder Zollfahndung: Die kann bei Tag und Nacht unter Zuhilfenahme direkter staatlicher Gewalt durchgesetzt werden. Dafür ist die rechtliche Schwelle einer Umsatzsteuer- oder Kassen-Nachschau wiederum wesentlich niedriger: Die Betroffenen genießen weniger Schutz vor staatlichen Übergriffen.

Anlass zur Panik besteht aber trotzdem nicht: Für eine sofortige flächendeckende Prüfung aller Unternehmen mit Bargeldgeschäften fehlen der Finanzverwaltung ganz sicher die personellen Ressourcen. Außerdem werden auch die Finanzämter erst einmal Erfahrungen mit dem neuen Prüfinstrument sammeln und es zu Beginn eher zurückhaltend einsetzen. Andererseits kann der Fiskus künftig bei Vorliegen von Verdachtsmomenten oder auf Basis von Zufalls-Stichproben tagsüber jederzeit bei dir auf der Matte stehen. Am besten besprichst du mit deinem Steuerberater, wie du in einem solchen Fall deine Rechte wahren und deinen Berater notfalls unverzüglich hinzuziehen.